Hypotéka na stavbu domu krok za krokom

Hypotéka na stavbu domu patrí medzi najkomplikovanejšie bankové produkty a každá banka má inú metodiku schvaľovania. V tomto článku Vám vysvetlím ako tieto hypotéky fungujú a aké sú možnosti financovania výstavby.

V článku sa dozviete:

- Kedy a v ktorej banke požiadať o hypotéku na stavbu domu

- Lehota na dokončenie stavby

- Hypotéka na kúpu pozemku

- Prístupová cesta k pozemku

- Pravidlá vedenia inžinierskych sietí cez cudzí pozemok

- Podmienky banky po načerpaní hypotéky

- Daňový bonus 6 000 eur

- Aké sú aktuálne úrokové sadzby bánk

- Akú maximálnu výšku hypotéky Vám banka poskytne na základe Vašich príjmov

Kedy a kde požiadať o hypotéku na stavbu domu

Výber banky závisí od toho v akej situácii sa nachádzate. Existujú 3 základné situácie:

Ako vybaviť hypotéku, keď máte stavebný pozemok a vydané stavebné povolenie

1. spôsob - financovanie výstavby jednou hypotékou

Tento spôsob je možné použiť iba v tých bankách, ktoré si na základe stavebnej dokumentácie potvrdenej stavebným úradom, vedia vypočítať budúcu hodnotu dokončeného domu.

V tomto prípade na poskytnutie hypotéky bude banka potrebovať:

- znalecký posudok na pozemok na ktorom sa ide stavať

- kompletnú stavebnú dokumentáciu (najmä projekt domu a stavebné povolenie - ktoré v čase schvaľovania hypotéky ešte nemusí byť právoplatné)

Banka peniaze zo schválenej hypotéky uvoľňuje postupne počas výstavby v jednotlivých tranžiach.

2. spôsob - dve hypotéky v tej istej banke

Tento spôsob sa robí v bankách, ktoré nevedia na základe stavebnej dokumentácie vypočítať budúcu hodnotu dokončeného domu.

Výška prvej hypotéky bude potom maximálne do hodnoty zakladaného pozemku. V tomto prípade na poskytnutie prvej hypotéky bude banka potrebovať:

- znalecký posudok na pozemok na ktorom sa ide stavať

- stavebné povolenie

Z peňazí z prvej hypotéky je následne potrebné postavIť múry domu do výšky cca 1 meter. Následne zavolať geodeta, aby rozostavaný dom zameral a znalca, aby vypracoval znalecký posudok na takto rozostavaný rodinný dom a jeho budúcu hodnotu.

Vo chvíli, keď máte vypracovaný znalecký posudok na rozostavaný rodinný dom, môžet požiadať v banke o druhú hypotéku.

Nevýhodou tohto spôsobu je, že ak Vám banka chváli prvú hypotéku to neznamená, že Vám musí schváli aj druhú hypotéku. Medzi schvaľovanín prvej a druhej hypotéky ubehnú minimálne 3 mesiace. Ak by napríklad človek po schválení prvej hypotéky ostal na PN, tak mu banka druhú hypotéku neschváli.

Banka peniaze z druhej schválenej hypotéky uvoľňuje postupne počas výstavby v jednotlivých tranžiach.

3. spôsob - iná nehnuteľnosť

Pri tomto spôsobe financovanie výstavby je potrebné dočasne (počas výstavby) v prospech hypotéky založíť inú nehnuteľnosť (napríklad rodičovský dom alebo byt). Keď sa nový dom postaví, za povedzme 2 roky, tak záložné právo z inej nehnuteľnosti sa prenesie na novo postavený dom.

Výhodou tohto riešenia je, že takýto typ hypotéky je moňé schváliť až 12 mesiacov predtým, ako nadobudne stavebné povolenie právoplatnosť.

Je to výhodné v situácii, ak človek chce zmeniť zamestnávateľa, alebo vie, že o pol roka bude mať nižší mesačný príjem, napríklad z dôvodu materskej dovolenky.

|

Ing. Filip Kúrňava

Hypotekárny špecialista |

POTREBUJETE FINANCOVAŤ SVOJE NOVÉ BÝVANIE? VYPLŇTE FORMULÁR, RÁD VÁM POMÔŽEM

Ako vybaviť hypotéku, keď máte rozostavanú hrubú stavbu a potrebujete peniaze na jej dokončenie

Skôr ako sa pustíte do vybavovania hypotéky budete potrebovať urobiť dve nasledujúce veci:

- zavolať geodeta, aby prišiela zamerať rozostavaný dom a vypracoval geometrický plán

- keď budete mať od geodeta geometrický plán, zavoláte znalca, aby urobil znalecký posudok na rozostavaný rodinný dom a jeho budúcu hodnotu

Znalecký posudok bude potrebovať banka ku schváleniu hypotéky a tiež kataster na vytvorenie listu vlastníctva nového domu.

V znaleckom posudku banka pri schvaľovaní hypotéky sledujte najmä tieto 3 základné parametre:

- budúca hodnota - určuje akú maximálnu hypotéku Vám banka môže poskytnuť. Platí, že max 80% z tejto hodnoty

- aktuálna hodnota - koľko Vám banka maximálne uvolňí v prvej tranži po schválení hypotéky

- dokončenosť stavby - niektorým bankám stačí aj do 10%, iné potrebujú do 20% a sú aj také, ktoré chcú až viac ako 60% na schválenie hypotéky. Čím vyššie percento dokončenosti, tým máte na výber viacero bánk.

Príklad: Ak je budúca všeobecná hodnota domu 300 000 eur, percento dokončenosti 30% a aktuálna všeobecná hodnota nehnuteľnosti 90 000 eur, tak maximálna výška schválenej hypotéky bude 240 000 eur (80% z 300 000 eur) a 1. tranža bude 72 000 eur (80% z 90 000 eur).

Ako vybaviť hypotéku, ak ešte nemáte stavebné povolenie

V tejto situácii sa najčastejšie vyskytujú dva prípady:

1. prípad - potrebujete hypotéku schváliť čo najskôr ale peniaze z hypotéky Vám stačia až vtedy, keď budete mať schválené právoplatné stavebné povolenie.

Tento prípad nastane napríklad vtedy, ak sa vydanie stavebného povolenia z nejakého dôvodu naťahuje a Vy chcete zmeniť zamestnanie alebo očakávate zníženie príjmu napríklad v dôsledku odchodu na materskú alebo ridičovskú dovolenku. V tomto prípade, keď banka vypotéku schváli tak s uvoľnením peňazí bude čakať na doloženie právoplatného stavebného povolenia. Na toto doloženie máte vo väčšine prípadov až 12 mesiacov.

2. prípad - potrebujete hypotéku schváliť hneď, pretože aj peniaze potrebujete hneď, napríklad na kúpu stavebného materiálu alebo zaplatenie zálohy.

V tomto prípade, aby banka peniaze zo schválenej hypotéky uvolnila bude potrebné založiť nejakú inú existujúcu nehnuteľnosť. Najčastejšie to býva práve pozemok, na ktorom sa dom bude stavať alebo rodičovský byt alebo dom.

V prípade, že nezakladáte pozemok pod domov ale inú nehnuteľnosť, tak táto bude v prospech banky založená, len do doby, kým nepostavíte Váš nový dom. Po dokončení výstavby môžete záložné právo z inej nehnuteľnosti preniest na novo postavený dom.

TIP: Pozor na dokladovanie bločkov a faktúr

Keď Vám banka poskytne hypotéku na stavbu domu, bude vyžadovať, aby ste zdokladovali účel použitia peňazí. Existujú dva spôsoby, ako to môžete urobiť.

1. spôsob zdokladovania účelu použitých finančných prostriedkov prostredníctvom súpisu vykonaných prác, čestným prehlásením a fotkami stavby.

2. spôsob zdokladovania účelu doložením bločkov, faktúr a výpisov z účtu preukazujúcimi zaplatenie vystavených faktúr.

Pri výbere banky z ktorej si hypotéku na stavbu zoberiete je jednoduhšie a lepšie vybrať takú, ktorej stačí na zdokladovanie použitia finančných prostriedkov súpis prác, fotografie stavby a čestné prehlásenie.

|

Ing. Filip Kúrňava

Hypotekárny špecialista |

POTREBUJETE FINANCOVAŤ SVOJE NOVÉ BÝVANIE? VYPLŇTE FORMULÁR, RÁD VÁM POMÔŽEM

Lehota na dokončenie stavby

Lehota na dokončenie stavby, ktorú určí stavebný úrad je súčasťou stavebného povolenia. Banka ju väčšinou použije na stanovenie termínu do ktorého je potrebné doložiť kolaudačné rozhodnutie.

Túto podmienku banka zakomponuje do hypotekárnej zmluvy do odseku „Podmienky po čerpaní“ alebo „Záväzky dlžníka“.

Pokiaľ sa stavba neskolauduje do tejto lehoty, je potrebné stavebný úrad požiadať o jej predĺženie a následne toto rozhodnutie doručiť do banky.

Ak do termínu uvedeného v hypotékarnej zmluve nieje do banky dodané kolaudačné rozhodnutie alebo rozhodnutie o predĺžení lehoty na dokončenie stavby, tak banka môže dlžníkovi poslať spoplatnenú upomienku za nedodržanie podmienok a ďalej sa bude dožadovať splnenia tejto podmienky.

Hypotéka na kúpu pozemku

Ak si chcete zobrať hypotéku na kúpu stavebného pozemku tak banke okrem iného budete musieť preukázať aj to, že na danom pozemku bude možné stavať.

Účel využitia pozemku sa preukáže “Územno plánovacou informáciou”. Územno plánovaciu informáciu na základe žiadosti vydávajú na obecnom alebo miestnom stavebnom úrade.

Aby na základe územno plánovacej informácie bol pozemok označený ako stavebný, musí byť v aktuálnom územnom pláne obce vedený ako stavebný.

V niektorých bankách namiesto územno plánovacej informácie akceptujú aj dokument “Všeobecne záväzné nariadenie a územné rozhodnutie” alebo “Záväzné stanovisko k výstavbe”, kde bude uvedené, že pri najbližšej aktualizácii územného plánu obce, bude daný pozemok označený ako stavebný.

Pri kúpe pozemku, treba mať na mysli aj to, že vyška hypotéky, ktorú Vám banky poskytnú je zväčša 50% - 70% z jeho hodnoty.

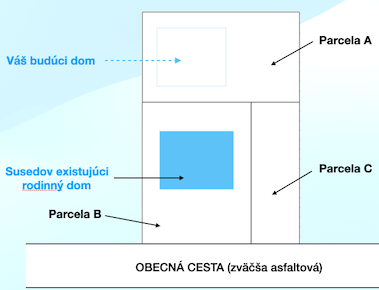

Prístupová cesta k pozemku

Aby banka poskytla hypotéku na stavbu domu, tak jednou z kľučových podmienok je, aby k pozemku viedla prístupová cesta.

Teraz Vám vysvetlím, ako má správne právne vyzerať prístupová cesta k pozemku, aby Vám banka poskytla hypotéku.

Existujú 2 spôsoby ako môže byť prístupová cesta riešená:

- spôsob je, keď stavebný pozemok hraničí priamo s obecnou alebo štátnou cestou.

- spôsob je, keď stavebný pozemok je s obecnou alebo štátnou cestou spojený inou parcelou vo vašom vlastníctve, spoluvlastníctve alebo bez vášho spoluvlastníctva.

Ak je pozemok na ktorom sa ide stavať spojený s obecnou alebo štátnou cestou prostredníctvom inej parcely, ktorá je vo vlastníctve inej osoby, potom je potrebné aby na tejto parcele bolo zriadené vecné bremeno "in rem", ktorému zodpovedá právo uloženia inžinierskych sietí a tiež vecné bremeno "in rem" právo prechodu a prejazdu k pozemku na ktorom sa ide stavať.

Pravidlá vedenia inžinierskych sietí cez cudzí pozemok

Ak idete stavať dom na pozemku, na ktorý vedú prípojky inžinierskych sietí cez pozemky vo vlastníctve tretích osôb, je potrebné, aby majitelia týchto pozemkov s tým súhlasili.

Na to, aby stavebný úrad vydal stavebné povolenie stačí, aby ste s majiteľmi daných pozemkov u notára spísali „Dohodu o zriadení časti (vodovodnej, plynovej, …) prípojky na cudzom pozemku„.

ALE

na schválenie hypotéky táto dohoda bankám nestačí.

Banky vyžadujú aby právo vedenia (plynovej, vodovodnej, …) prípojky cez pozemky vo vlastníctve tretích osôb bolo zriadené vecným bremenom „in rem“.

Ak toto nebude splnené, banka nebude akceptovať novopostavený dom ako vhodné zabezpečenie pre hypotéku.

Podmienky banky po načerpaní hypotéky

V hypotekárnej zmluve na stavbu domu banka uvedie podmienky, ktoré bude potrebné splniť po načerpaní hypotéky. Sú to napríklad:

- termín do ktorého je potrebné banke predložiť kolaudačné rozhodnutie

- aká musí byť minimálna hodnota domu, aby Vám banka uvoľnila z hypotéky poslednú tranžu

- ďalšie dôležité termíny, napríklad termín predloženia energetického certifikátu

- ďalšie dôležité podmienky (napríklad úprava právneho vzťahu prístupovej cesty)

Ak podmienky po čerpaní nebudete plniť, banka Vám bude posielať spoplatnené upomienky za nedodržanie zmluvných podmienok a ďalej sa bude dožadovať ich splnenia.

Daňový bonus 6 000 eur pre ľudí do 36 rokov

Vďaka daňovému bonusu viete efektívne znížiť preplatenosť hypotéky.

Podmienka veku sa kontroluje len pri žiadosti o hypotéku. Pokiaľ hypotéka v čase schválenia spĺňa podmienky daňového bonusu, tento si môžete uplatňovať nasledujúcich 5 rokov už bez ohľadu na Váš vek a príjem.

Prvých 60 mesiacov (5 rokov) od podpisu hypotekárnej zmluvy si môžete uplatňovať daňový bonus 1 200 eur ročne. Spolu teda až 6 000 eur.

Daňový bonus vypláca správca dane raz ročne na základe ročného zúčtovania preddavkov na daň (urobí za Vás zamestnávateľ) alebo na základe daňového priznania znížením splatnej dane alebo formou daňového preplatku na Váš účet.

Hypotéku s daňovým bonusom môžete predčasne splatiť, refinancovať alebo nehnuteľnosť predať.

Konkrétne podmienky získania daňového bonusu si môžete prečítať tu: Daňový bonus 6000 eur

Úrokové sadzby všetkých bánk

Porovnanie úrokových sadzieb

- ČSOB hypotéka

- VUB hypotéka

- SLSP hypotéka

- Prima banka hypotéka

- Tatra banka hypotéka

- mBank hyotéka

- 365 banka hypotéka

- UniCredit hypotéka

jednotlivých bánk aj s podmienkami a dĺžkami fixácií si môžete stiahnuť TU.

Výpočet maximálnej výšky hypotéky

Chceli by ste vedieť akú maximálnu výšku hypotéky Vám vedia banky poskytnúť. Použite kalkulačku TU.

POTREBUJETE FINANCOVAŤ SVOJE NOVÉ BÝVANIE?

Pomôžem Vám získať najvýhodnejšiu

hypotéku s minimálnym úsilím.

VYPLŇTE FORMULÁR.